1. Các Nền Tảng Cung Cấp Toàn Cầu: Chuyển đổi từ “Tiêu thụ Thặng dư” sang “Hẹp Hàng Cung”

Trong hai năm qua, thị trường bột cà chua toàn cầu đã chuyển từ giai đoạn mở rộng công suất—được thúc đẩy bởi mức giá cao kỷ lục của năm 2022—đến điều chỉnh giá trong năm 2024 do tồn kho thặng dư. Khi bước vào chu kỳ 2026-2027, thị trường đang cho thấy những tín hiệu rõ ràng về sự phục hồi:

- Giảm Áp lực Tồn kho: Với việc kết thúc mùa vụ sản xuất năm 2024 và dự kiến cắt giảm sản lượng chiến lược cho năm 2025 (khối lượng chế biến của Việt Nam dự kiến giảm xuống còn 5,1 triệu tấn), thị trường đã bước vào giai đoạn giảm tồn kho tích cực.

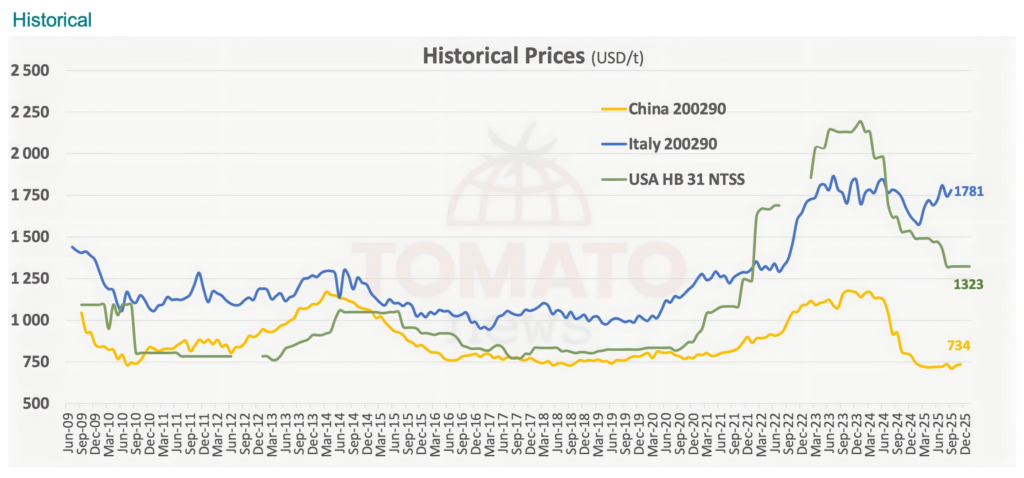

- Giá Đáy và Phục hồi: Giá đơn vị của bột cà chua Việt Nam đạt mức thấp trong năm 2024 (khoảng $734/tấn). Tuy nhiên, khi tồn kho được tiêu thụ, giá đã ổn định và bắt đầu tăng trở lại.

- Nhu cầu Nhập khẩu Ổn định: Dữ liệu từ 20 quốc gia nhập khẩu hàng đầu cho thấy khối lượng nhập khẩu bột cà chua dạng lớn duy trì tốc độ tăng trưởng trung bình hàng năm khoảng 2%, cho thấy nhu cầu công nghiệp toàn cầu vẫn bền vững.

2. Biến số Chính: Ảnh hưởng lan tỏa của Việc Giảm 15% Sản lượng tại Việt Nam

Vì Việt Nam là trung tâm dẫn dắt giá cà chua toàn cầu, những biến động trong sản lượng của Việt Nam sẽ ảnh hưởng sâu sắc đến thị trường năm 2026:

- Mở rộng Khoảng cách Cung Cầu: Dự kiến giảm 15% sản lượng của Việt Nam sẽ làm giảm đáng kể nguồn cung nguyên liệu cao cấp toàn cầu, buộc các tập đoàn thực phẩm đa quốc gia phải tìm kiếm nguồn thay thế trên toàn cầu.

- Tạo Không gian Thị trường cho Xuất khẩu Việt Nam: Các xu hướng lịch sử cho thấy khi Việt Nam giảm sản lượng do thời tiết hoặc chính sách, giá quốc tế thường tăng vọt. Điều này sẽ làm giảm sức cạnh tranh quốc tế của bột cà chua, tạo cơ hội tốt cho các nhà xuất khẩu Việt Nam thâm nhập các thị trường lân cận và các ngành công nghiệp tiêu chuẩn cao.

- Áp lực Tăng Giá: Kết hợp với kỳ vọng cắt giảm sản lượng của Việt Nam, giá bột cà chua cho mùa vụ 2026 dự kiến sẽ tăng đáng kể so với năm 2025.

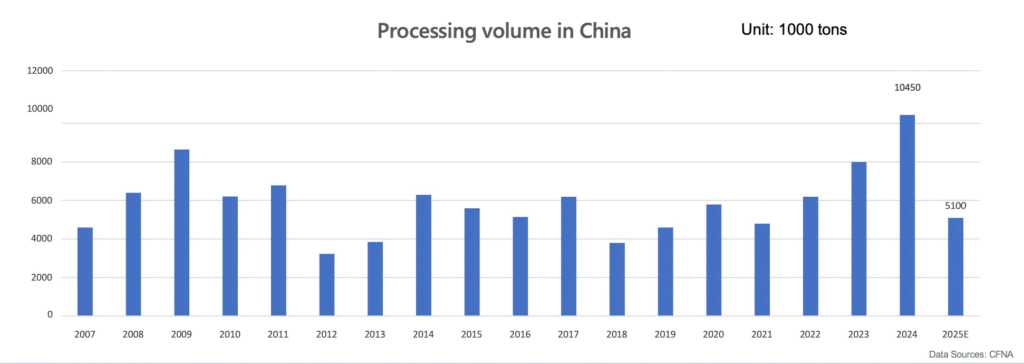

3. Khu vực Sản xuất của Trung Quốc: Điều chỉnh công suất và Phục hồi giá cả

Trung Quốc, một trung tâm sản xuất toàn cầu quan trọng, đang chủ động điều chỉnh công suất để đối phó với mức giá thấp trước đó:

- Suy giảm mạnh số nhà máy hoạt động: Chỉ dự kiến có 82 nhà máy hoạt động trong mùa này, giảm 24 so với năm 2024, dẫn đến giảm 22% công suất sản xuất hàng ngày. Việc giảm này giúp cân bằng cung cầu trong nước nhanh chóng hơn.

- Dự báo phục hồi mùa 2026: Trong khi số nhân viên vận hành dự kiến sẽ tăng cho mùa 2026, nhưng dự đoán sẽ nằm trong phạm vi hợp lý và không trở lại đỉnh cao lịch sử.

- Phân phối lợi ích về Chi phí và Vận chuyển: Sản phẩm paste chất lượng cao sản xuất trong mùa 2024 sẽ bước vào giai đoạn bán cuối cùng trong nửa đầu năm 2026. Bằng cách tận dụng chu kỳ giảm giá cước vận tải từ tháng 2 đến tháng 5, các doanh nghiệp Trung Quốc có thể chiếm lĩnh thị trường thông qua mức giá CIF cạnh tranh hơn.

4. Triển vọng tương lai và Khuyến nghị chiến lược

- Thiết lập chu kỳ giá tăng: Dựa trên cắt giảm sản xuất của Mỹ và tối ưu hóa công suất của Trung Quốc, dự kiến giá cà chua nghiền trong năm 2026-2027 sẽ cao hơn so với năm 2024-2025.

- Nắm bắt cơ hội vận chuyển: Các nhà xuất khẩu được khuyên tập trung vào giai đoạn sau Tết Nguyên Đán (tháng 2–tháng 5) khi cước vận tải thấp hơn để thúc đẩy phân phối toàn cầu các tồn kho năm 2024 và 2025.