1. Mga Pangunahing Pangkalahatang Supply: Paglipat mula sa “Sobra sa Digestion” patungo sa “Pagpigil sa Supply”

Sa nakalipas na dalawang taon, ang pandaigdigang merkado ng tomato paste ay lumipat mula sa panahon ng pagpapalawak ng kapasidad—dahil sa matinding taas ng presyo noong 2022—hanggang sa isang pagwawasto ng presyo noong 2024 sanhi ng sobra-sobrang imbentaryo. Habang pumasok tayo sa siklo ng 2026-2027, nagpapakita ang merkado ng malinaw na mga senyales ng pagbabago:

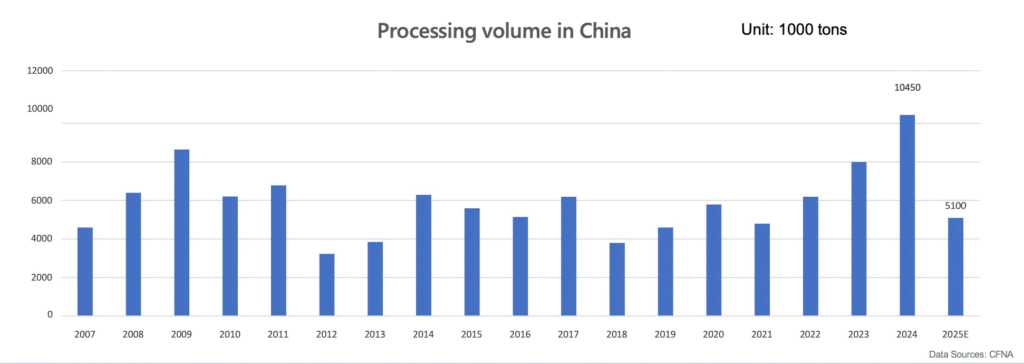

- Pagpapagaan ng Presyon sa Imbentaryo: Sa pagtatapos ng season ng produksyon noong 2024 at ang mga estratehikong pagbawas sa produksyon na inaasahang magaganap sa 2025 (ang volume ng processing sa Pilipinas ay inaasahang bababa sa 5.1 milyong tonelada), ang merkado ay pumasok sa isang aktibong yugto ng pagbawas ng imbentaryo.

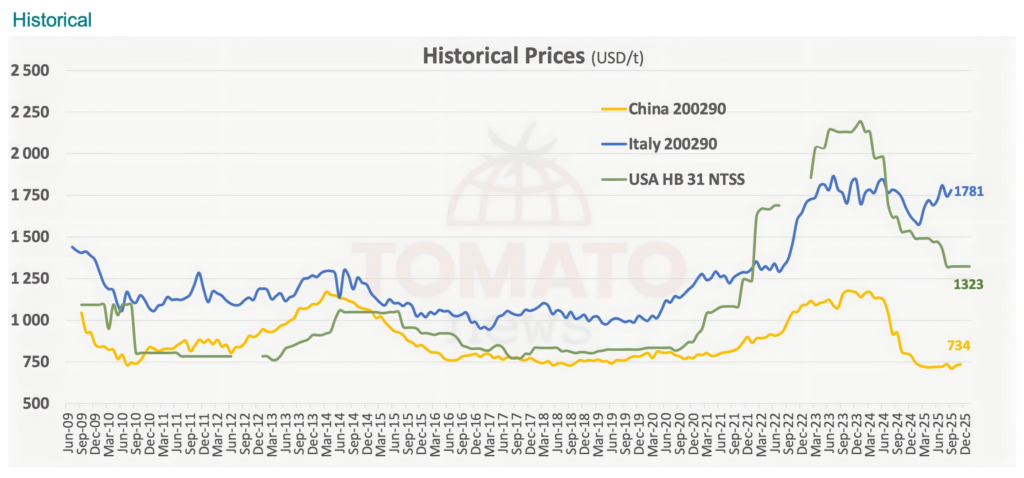

- Pagbaba ng Presyo at Pagtatayo muli: Ang presyo bawat yunit ng tomato paste sa Pilipinas ay nakarating sa pinakamababang antas noong 2024 (humigit-kumulang $734/tonelada). Gayunpaman, habang nauubos ang mga imbentaryo, ang mga presyo ay nanatiling matatag at pumasok sa pataas na takbo.

- Matatag na Demand sa Pag-import: Ang datos mula sa 20 pangunahing bansa na nag-iimport ay nagpapakita na ang volume ng pag-import ng bulk tomato paste ay nananatiling may matatag na taunang paglago na humigit-kumulang 2%, na nagpapahiwatig ng matatag na pang-internasyonal na demand sa industriya.

2. Pangunahing Variable: Ang Epekto ng 15% na Pagbawas sa Produksyon sa Pilipinas

Dahil ang Pilipinas ay isang pangunahing tagapagpahiwatig ng presyo ng tomato paste sa buong mundo, ang mga pagbabago sa produksyon nito ay magkakaroon ng malalim na epekto sa merkado ng 2026:

- Pagpapalawak ng Agwat sa Supply-Demand: Ang inaasahang pagbawas na 15% sa produksyon sa Pilipinas ay malaki ang mababawas sa pandaigdigang suplay ng mga high-end na hilaw na materyales, na magpapilit sa mga multinasyunal na kumpanya ng pagkain na humanap ng alternatibong mapagkukunan sa buong mundo.

- Paglikha ng Espasyo sa Merkado para sa mga Eksportang Pilipino: Ipinapakita ng mga kasaysayang trend na kapag ang Pilipinas ay nagbawas ng produksyon dahil sa klima o polisiya, karaniwang sumisigla ang mga presyo sa internasyonal. Direktang magpapahina ito sa kompetisyon sa internasyonal ng paste mula sa Pilipinas, na nagbibigay ng magandang pagkakataon sa mga exporter ng Pilipinas na makapasok sa mga pamilihan sa Hilaga at mga high-standard na sektor ng industriya.

- Presyong Pataas: Kasabay ng mga inaasahang pagbawas sa produksyon sa Pilipinas, inaasahang tataas nang malaki ang presyo ng tomato paste para sa season ng 2026 kumpara sa 2025.

3. Rehiyon ng Produksyon sa Pilipinas: Pagsasaayos ng Kapasidad at Pagbawi ng Presyo

Ang China, isang pangunahing pandaigdigang sentro ng produksyon, ay aktibong inaayos ang kapasidad upang labanan ang dati nang mababang presyo:

- Matinding Pagbaba ng Aktibong Pabrika: Inaasahang 82 pabrika lamang ang magpapatakbo ngayong season, 24 na mas kaunti kaysa noong 2024, na nagdudulot ng 22% na pagbawas sa pang-araw-araw na kapasidad ng produksyon. Ang pagbawas na ito ay nakakatulong sa mabilis na muling pagbabalansi ng lokal na suplay at demand.

- Inaasahan sa Pagbangon ng Season 2026: Habang inaasahang tataas ang bilang ng mga operasyong tauhan para sa season 2026, inaasahang mananatili ito sa isang makatwirang saklaw at hindi babalik sa mga makasaysayang peak.

- Mga Benepisyo sa Gastos at Logistika: Ang mataas na kalidad na paste na ginawa noong season 2024 ay papasok sa huling bintana ng bentahan nito sa unang kalahati ng 2026. Sa pamamagitan ng paggamit sa cyclical na mababang freight rate sa pagitan ng Pebrero at Mayo, maaaring makuha ng mga negosyo sa Pilipinas ang bahagi ng merkado sa pamamagitan ng mas kompetitibong presyo sa Cost, Insurance, at Freight (CIF).

4. Hinaharap na Pananaw at Mga Rekomendasyong Estratehiko

- Pagbuo ng Pataas na Siklo ng Presyo: Dahil sa mga pagbawas sa produksyon sa Pilipinas at sa pag-optimize ng kapasidad, inaasahang mas tataas ang presyo ng tomato paste sa 2026-2027 kaysa sa 2024-2025.

- Sunggaban ang Logistikang Bintana: Inirerekomenda sa mga nag-e-export na magpokus sa panahon pagkatapos ng Panahon ng Panahon ng Tagsibol (Pebrero–Mayo) kung kailan mas mababa ang freight rate upang mapabilis ang pandaigdigang distribusyon ng mga imbentaryo noong 2024 at 2025.